Что такое агрегатная страховая сумма это простыми словами – «банка» для сбора выплат по полису, или по риску, или по страховому случаю. Отличаются, как «белый шум», «белый снег», и «белый танец».

Здесь все о выплатах. Разберетесь – сбережете деньги себе, друзьям , знакомым . Авторитетом станете, будто страхуете с 2001 года, как я.

Рассмотрим вопрос об агрегатной и неагрегатной суммах в разных «ракурсах» по такому плану:

- Что общего у страховых сумм и процентов?

- Аллегория — что за агрегаты в полисах

- Что такое агрегатная страховая сумма простыми словами

- ОСАГО образца 2022 года

- Полис ОСАГО до 2007 года «работал» иначе

- Страхование КАСКО и дома

- КАСКО

- Дом

- Как считать выплаты для полисов с общей страховой суммой

- Риски не изолированы

- Риски изолированы

Договоримся: время действия договора – год; страховой случай и страховое событие – синонимы.

Что общего у страховых сумм и процентов?

Когда событие признано страховым, страховая компания должна оплатить возникший вред. Нельзя платить без меры – потребуется безмерный тариф. Страховщик пропишет в договоре предел своей ответственности, максимальную выплату. Это и будет страховая сумма по страховому событию.

При страховании имущества естественный предел на событие – действительная стоимость имущества. Больше того, что имеешь, закон застраховать не позволит, а неполное страхование возможно.

Можно указать страховые суммы по отдельным рискам, или составляющим частям имущественного объекта. Можно ограничить сумму выплат по совокупности всех страховых событий за время действия полиса, это 100% агрегат.

Страховая сумма – это база для расчета цены полиса и выплат по нему. Чем выше страховые суммы, тем дороже полис и выше выплаты по страховым случаям.

Страховая сумма отвлеченной не бывает, она — как процент — всегда с «чем-то». Это важно.

Аллегория — что за агрегаты в полисах

В буквальном переводе: агрегатный – сборный (греч.). Представьте ответственность компании по полису, как банку – страховую емкость полиса, которую заполняют выплаты по событиям. Страховое событие/случай – это неделимый «атом» страховой истории полиса.

Событие не может быть сборным, оно неагрегатное. Один случай считается одной выплатой, даже если выплата производилась несколькими траншами — доплатами. Логично предел ответственности по событию установить неагрегатным, фиксированным. Так в ОСАГО

КонсультантПлюс определяет неагрегатную страховую сумму, как фиксированное денежное обязательство компании на каждый страховой случай, сколько бы их не было. Выплаты за время действия полиса — это сборки страховых событий.

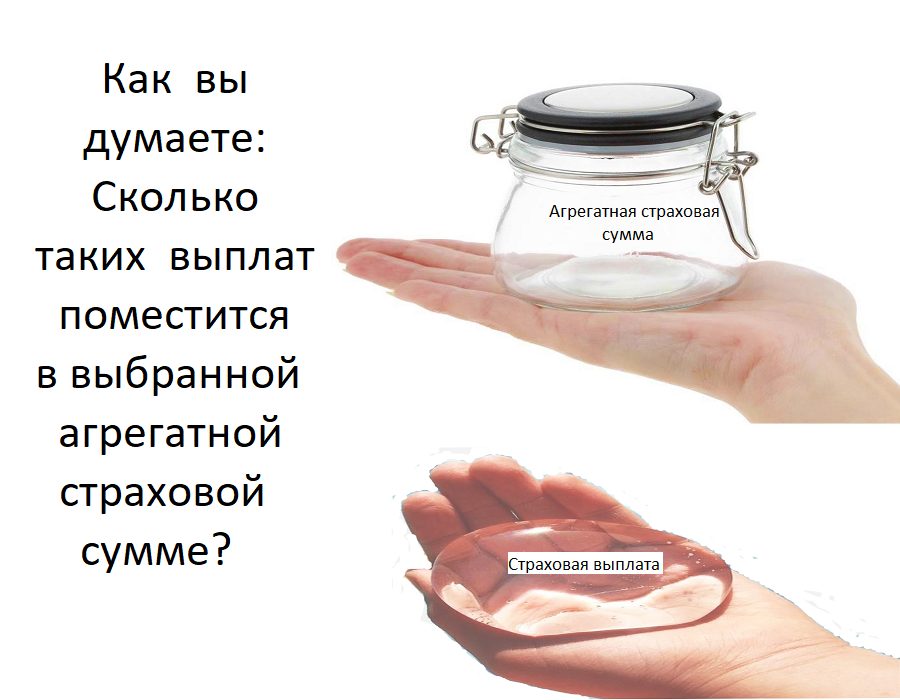

Представим: полису на время действия дана банка для сбора выплат. Банка стеклянная, ее емкость равна страховой сумме по полису. Каждая выплата – мягкий шарик с водой, вроде медузы. Маленькая выплата – шарик маленький, шарики с крупными выплатами — крупнее. Выплаты складываются, агрегируются в банку, пока туда умещаются.

Если очередная выплата не поместится – придется «проколоть» этот шарик – что в банку вошло, то закроет страховая сумма по полису. Что не влезло – сам оплачивай, или виновника ищи. Банка фиксированной емкости – это агрегат, фиксированный предел обязательств на все время.

Что такое агрегатная страховая сумма простыми словами

Агрегатную страховую сумму иначе называют уменьшаемой, ведь, свободная страховая емкость полиса — «банки» после выплаты уменьшится. Агрегатная страховая сумма – предел выплат по всем страховым событиям за время действия договора.

Когда страховая сумма неагрегатная, неснижаемая, на каждое страховое событие, сколько бы их ни случилось, «выдают» стандартные — «жестяные банки». На новое событие — новые «банки». Страховая емкость полиса на каждом событии постоянна, а за время действия полиса – непредсказуема: сколько событий – столько «банок».

Неагрегатную страховую сумму могут индексировать, например, на коэффициент амортизационного износа автомобиля. В таком случае неагрегатная страховая сумма плавно снижается со временем, а от страховых выплат не зависит. Износ каждая компания считает по своему, уточняйте.

ОСАГО образца 2022 года

В страховом событии по полису ОСАГО два риска: повреждение имущества и вред организму пострадавшего. Риски независимы, у каждого своя неагрегатная страховая сумма на событие. На каждую выплату за вред организму положено 500 тысяч рублей. На возмещение повреждений имущества резервировано 400 тысяч рублей для каждой выплаты (европротокол не в счет).

Выплаты по полису ОСАГО не ограничены. Сколько бы народу за время действия полиса ни пострадало — всем даны одинаковые шансы на возмещение ущерба по каждому риску. Есть случаи многомиллионных выплат за одного виновника по тяжелым авариям, например, с автобусами: четыре миллиона рублей выплаты за восемь погибших.

Представьте: водитель зазевался, состыковал «паровозик» из пяти машин на светофоре и светофор повредил. Страховое событие к оплате — возникновение ущерба у каждого пострадавшего. В ДТП шесть пострадавших: пять автовладельцев и собственник светофора – это шесть событий. Пострадавшие равноправны – у каждого свои «две банки» на возмещения по имуществу и здоровью. Выплаты произведут с полиса Виновника ДТП.

Виновник аварии не получит по ОСАГО ничего. Страховать свою жизнь советую всем, кто «рулит». Это особенно важно, если на «рулевом» держится благосостояние семьи.

Когда выплата за вред имуществу, или организму произведена, и после этого появилось основание для дополнительной выплаты по тому же происшествию и риску (скрытые повреждения авто, пересмотр диагноза Пострадавшего), то «агрегатность» по событию пострадавший ощутит на себе: как банки наберутся — выплаты прекратятся.

Полис ОСАГО до 2007 года «работал» иначе

В первоначальной редакции ОСАГО (до 2007 года) страховые суммы – лимиты — на страховой случай были поскромнее: 240 тысяч по здоровью и 160 тысяч по имуществу. Причем, 240 тысяч рублей полагалось на возмещение вреда жизни или здоровью всех пострадавших, а одному полагалось не более 160 тысяч рублей.

Аналогично, 160 тысяч рублей причиталось к возмещению вреда имуществу всех пострадавших в аварии, но не более 120 тысяч рублей на одного. В нашем примере пришлось бы делить 160 тысяч на имущество шестерых владельцев пропорционально размеру ущерба у каждого. 240 тысяч делили бы на всех, кто повредил здоровье.

О равных правах для всех пострадавших речи не было. У виновника ДТП прав на выплаты по ОСАГО не было, нет, и не будет. Надо страховать себя от несчастного случая.

Лимит по ОСАГО и сейчас установлен на страховое событие и не зависит от числа выплат, но с припиской: «выплаты не зависят от числа пострадавших». По сути — изменено понятие страхового события. Прежде событием для всех было причинение вреда виновником, теперь – получение вреда каждым пострадавшим.

NB: Занятный казус — дама получила выплату за вред здоровью в компании виновника ДТП. Потом ту же травму она заявила в свою компанию. Оснований для отказа суд не нашел. Выплату сделали. С 2019 года в законе появилась новое ограничение: страховые компании отвечают за вред здоровью солидарно, соответственно тяжести травмы – повторно выплату не дадут.

Страхование КАСКО и дома

КАСКО

Самые популярные полисы КАСКО — с неагрегатной страховой суммой на событие. Выплаты по риску считают от начальной страховой суммы, индексированной по износу, на дату происшествия. Возмещение от числа выплат не зависит.

Если страховая сумма агрегатная — за время действия полиса, то два последовательных Ущерба по 50% агрегатной страховой суммы, оплатят так: первая выплата – 0,5 страховой суммы, на вторую выплату останется 50% начальной цены.

От нее и будет вторая выплата: 50%* 0,5 = 25 %. Процент ущерба тот же, а выплата вдвое меньше. На третье событие останется 25% начального лимита. Полисы со снижаемой страховой суммой редки, но есть – будьте внимательны.

Агрегатную страховую сумму можно восстановить после выплаты через доплату к полису. «Агрегатные полисы» дешевле неагрегатных — учтено снижение ответственности после выплат.

При неснижаемой сумме на событие, может статься, что выплат по Ущербу за несколько ремонтов в год насчитают больше стоимости машины, особенно, когда после серии ремонтов случится «тоталь». «Счастье блондинки за рулем» ограничит общий лимит по риску, или полису.

КАСКО покроет ущерб машине всегда, даже когда она виновна в ДТП. При Хищении к расчету берется та же неснижаемая, но индексируемая износом страховая сумма на событие.

Если хотите не учитывать амортизационный износ в выплате за тоталь, или угон автомобиля, купите полис GAP, он для этого. В ремонте по риску Ущерб амортизация не сказывается, если оговорен ремонт новыми запчастями.

КАСКО не защищает жизнь и здоровье. Нужен полис от несчастных случаев для водителя и пассажиров именно этого транспортного средства, либо классические полисы от несчастных случаев.

ДОМ

Страховать недвижимость дороже действительной стоимости нельзя: договор в части превышения ничтожен, переплату за полис не вернут, прибавить ценности за счет выплаты не получится. Страховая сумма на объект — агрегатная.

Например, дом застрахован на один миллион рублей, за выплатой обратились трижды по трем событиям, и к выплате причиталось трижды по 20% страховой суммы, это в деньгах:

1-й раз: 1 000 000 * 20% = 200 000 и

снижаем ответственность до: 1 000 000 — 200 000 = 800 000.

2-й раз: 800 000 * 20% =160 000 и

снижаем ответственность до: 800 000 – 160 000 = 640 000

3-й раз 2: 640 000 * 20% =128 000 и

остаток на полисе: 640 000 – 128 000 = 512 000 до конца срока.

2 Нюанс: если третья выплата – это доплата за второе событие, то к третьей выплате не 128 тысяч, а 160 000 рублей (800 000 * 20%) — закрываем расчет за второе событие.

Как считать выплаты для полисов с общей страховой суммой

Риски не изолированы

При личном страховании страховая сумма, или способ ее определения устанавливается по соглашению сторон. В таких договорах особенно внимательно относитесь к непонятным вам формулировкам.

Допускается ограничивать выплаты по отдельным рискам, или независимо от числа страховых случаев по ним, или в зависимости от этого — по договоренности. Лимит на событие может быть снижаемым, надо уточнять.

Если вы поняли договор по-своему, а Страховщик имел в виду другое, то ваша подпись в договоре означает согласие со Страховщиком. Как доказать суду, что вас ввели в заблуждение? Требуйте у агента показать в документе ответ на ваш вопрос. Ответ может быть в полисе, или в Правилах страхования компании – но не устный.

Для страхования от несчастных случаев и ДМС нередко устанавливают общий снижаемый лимит выплат на полис, тогда размер выплат зависит от изолированности рисков друг от друга.

Положим, на рисках нет своих лимитов, есть общий снижаемый лимит выплат на полисе, как в таблице 1. Больше 500 тысяч рублей за год по полису не «светит».

Таблица 1

| Страховые риски, страховые случаи | Общая страховая сумма (руб) |

| Смерть Застрахованного лица в результате несчастного случая |

500 000,00 |

| Установление инвалидности Застрахованному лицу в результате несчастного случая | |

| Повреждения (травма) Застрахованного лица в результате несчастного случая |

Можно установить лимиты на каждый риск, как в таблице 2. Если риски изолированы, то можно получить до полутора миллионов рублей. Когда вместо Общей страховой суммы написано: страховая сумма на событие, выплаты считаем от 500 000 рублей, независимо от числа выплат. Тогда за год возможна выплата более полутора миллионов рублей.

Риски изолированы

Представим клиента, купившего оба полиса в разных компаниях — имеет право. Полис по таблице 1 может быть дешевле того, что по таблице 2. Сравним выплаты.

Таблица 2

| Страховые риски, страховые случаи | Общая страховая сумма (руб) |

| Смерть Застрахованного лица в результате несчастного случая | 500 000,00 |

| Установление инвалидности Застрахованному лицу в результате несчастного случая | 500 000,00 |

| Повреждения (травма) Застрахованного лица в результате несчастного случая | 500 000,00 |

Пусть по травме обе компании выплатили поровну — по 200 тысяч рублей. Спустя несколько месяцев по той же травме установлена инвалидность II группы.

За вторую группу нетрудоспособности в РЕСО платят 75% страховой суммы. По второму полису к выплате: 500 000*75% = 375 000

Итого по второму полису заплатят: 200 000 + 375 000 = 575 000. По первому полису больше 500 тысяч не выплатят.

На выплаты влияют не только страховые суммы. Есть еще период признания отдаленных последствий страховыми.

Если травма случилась “на излете” полиса – выплату по травме сделают даже после окончания полиса. Когда травма повлекла инвалидность, смерть, когда полис уже не действует – то событие признают страховым в течение полугода от даты травмы.

Если в отведенные полгода человек не успел оформить инвалидность, и был еще жив – выплаты по рискам инвалидность и (или) смерть от несчастного случая не будет. В компании РЕСО-Гарантия обращения по отдаленным последствиям страховых событий признаются страховыми в течение года, а не полугодия.

Отметим, после выплаты по инвалидности на первом договоре все деньги кончились, а на втором 500 тысяч по риску смерти целы. Не приведи Бог, но РЕСО их заплатит, потому что риски не связаны.

В выплате откажут, если событие произошло в период действия временной франшизы, о франшизах – отдельно.

Есть вопросы? Свяжитесь со мной, разберемся.

PS: я написала книгу, которую во ВКонтакте вы получите автоматически: «Заначка с процентами» (pdf).

В книге я покажу способы выгодно вложить деньги в личное страхование. Если в ВК вы не зарегистрированы, то пока обращайтесь ко мне напрямую.

Что есть: агрегатная страховая сумма это простыми словами вы и сами объясните кому угодно.

Будьте здоровы! Берегите себя!

Татьяна Улитина

Страховым компаниям теперь запрещено менять смысл правовых терминов в договорах, о чем свидетельствует прецедентное Определение СК по экономическим спорам Верховного Суда РФ от 2 июня 2023 г. N 305-ЭС22-29440 по делу N А40-215162/2021.

Например, если в законе кража определена как «тайное хищение чужого имущества», то

противоправно произвольно искажать термин, например, дополнением: «с незаконным проникновением в помещение».

Знайте свои права и отстаивайте их грамотно. Желаю удачи!